おはようございます。こんにちは。こんばんは。

ミッド(@mid_v_lab)です

つみたてNISAを積み立て始めて、もうすぐ2年になります。

2020年10月につみたてNISAを始め、2020年度は満額40万積み立て、2021年度も何も問題なければ満額40万まで積み立てる予定です。あと18年・・・

株式投資は「やってみたいな~」という気持ちはありましたが、何を買えばいいか分からないし、お金に詳しい友達に説明してもらうまではやる気はゼロでした。

なんなら、仮想通貨に突っ込んで一攫千金!!を夢見ていたものです。

株式投資って怖い!つみたてNISAって何?という人が、始めるきっかけになれば良いな~と思います。

※株式投資は必ずリターンを得られる(お金が増える)類のものではありません。生活できるお金は十分確保したうえで、余剰金を投資にあてることを心掛けましょう。自己責任です!!

尚、2024年から新NISAと呼ばれる制度が始まりますが、2024年を待たずにさっさと始めた方が良いですね。

つみたてNISAって何?

つみたてNISAは、国が用意している少額からの長期・積立・分散投資を支援するための『非課税制度』です。

2018年の1月からスタートしたので、まだ4年目ですね。

非課税期間が20年となっており、上限金額は毎年40万円です。

20年フルに積み立てると、20年×40万円で「800万円」を積み立てることになります。

非課税制度なので、この20年間で株式投資で得た配当金や値上がり益に対して、通常は20%ほどの税金を取られますが、これが免除されます。

例えば、40万円分株式を購入し、これが50万円になったとします。

この場合、50万円ー40万円の10万円に対して20%の税金が掛かり、実質の儲けは8万円となるのですが、つみたてNISAなら10万円丸々儲けとなります。

毎年2万円税金が免除された場合、20年間で2万円×20年で40万円の税金が免除されるという訳ですね。(実際はもっと免除されると思います)

銀行口座に貯金として眠らせているだけのお金にはこういう税金免除効果はないので、つみたてNISAをしている人としていない人で差になってきます。

つみたてNISAとは別に、NISAという制度もあります。こちらは非課税期間が5年ですが、年間120万円までの上限となっています。どちらかというと、投資中級者向けだと思います。

下記サイトがつみたてNISAと通常NISAの比較に参考になります。

つみたてNISAを満額積み上げるとどうなる?

20年間、上限の40万円を積み上げるとどうなるのか?

毎年40万円を20年間銀行口座に預けると、800万8000円くらいにはなると思いますが、つみたてNISAではどうでしょう。

証券会社にシミュレーターがあるので、まわしてみます。

(参照元:楽天証券)

40万円を12ヶ月で割ると33333円となるので、これを20年間の積立期間とし、リターン(年利)を4%とすると、元本800万円に対して収益は約420万円で合計1200万円となります。

年利4%というのは、20年間という長期投資する場合に狙えるおおよそのリターンとなります。場合によっては、もっと大きなリターンとなるかもしれませんが、絵に描いた餅にならぬように堅実にいきましょう。

この年利4%というのは「積み立て続けて」が前提なので、

- (暴落に耐えられず)途中で投資商品を売ってしまう

- ころころと別の商品に切り替える(売買を繰り返す)

などは想定されていないので、長期で投資できる対象をきちんと選定する必要があります。

ちなみにトータルリターンを1%あげて5%にすると、合計1370万円になります。170万円も違ってくるので、「リターンが10%なら!」とか考えだすと「宝くじ1等が当たったら!」と同じ感じになるので止めておきましょう。

つみたてNISA満額で4%リターンなら1200万円。これくらいが妥当なラインだと思います。

これよりも増えたら、「ラッキー♪」と思って旅行する回数を1回増やすとかすればいいかなと思います。あくまで最低限のベースで考えておきましょう。

つみたてNISAの始め方

ざっくり書くと、下記の3ステップです。

- 証券口座につみたてNISA口座を開設(証券口座がなければそこから)

- 投資する対象を選定

- 積み立て設定する

まずは証券口座につみたてNISA口座が必要です。証券口座を持っていない場合は、まずは証券会社に申し込んで証券口座を開設するところからになります。

私も証券口座を持っていなかったので、楽天証券で口座開設しました。(SPU!SPU!)

口座開設時に「つみたてNISA口座」についても開設するか聞かれるので、一緒に開設可能です。ありがたい。

口座開設ができたら、証券口座にログインしてどの投資先に積み立てるのかを設定していきます。

ちなみに証券口座は楽天証券やSBI証券といったメジャー処はネット証券ですので、インターネット上でどこからでも株式を売買可能です。

投資対象はなんでも選べるわけではなく、国が選定した投資信託(ファンド)になります。そのため、あからさまなボッタくりや長期投資に向かない商品は除外されています。

私は「VT」と呼ばれるヴァンガード社の全世界株ファンドを積み立てています。

世界の経済が(アップダウンはあっても)右肩上がりに成長を続ければ、利益は出るんじゃないかな~と思っています。

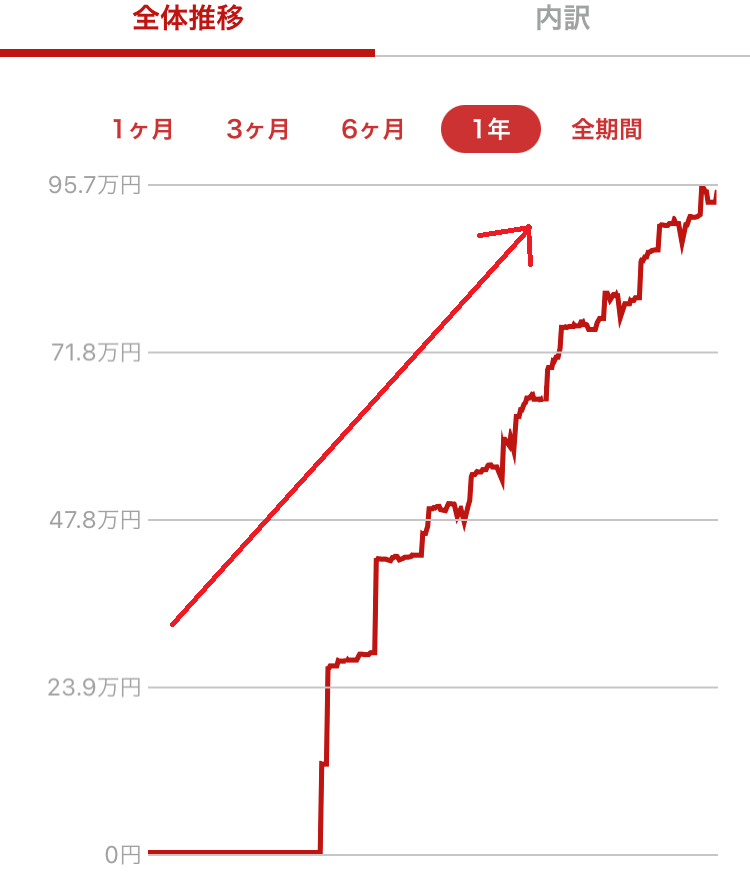

実際どうなったのか(2021年7月時点)

実際に現状どうなったのか、お見せしましょう。

2020年は満額40万積み立て、2021年は現状7か月で約23万積み立てています。

合計金額は、約63万円です。

結果は・・・

元本63万円に対し、現状評価額は77万で14万円ほどアップしました!

だがまてしばし、

これは昨今の株式市場が順調だったためで、常にこんなに調子がいい訳ではないです。きっとこの後、この数字がマイナスになることもあるんだろうな~とは思ってます。

とはいえ、世界の経済が成長を続け、下記の図のようにアップダウンしながら右肩上がりに上昇するなら、20年後はきっと大丈夫でしょう。(楽観視)

- 世界経済がやばい事態になる

- もっと良い投資先が見つかる

- 別の証券会社の方が(売買手数料が安いとか)良さそう

など、状況に応じてチューニングはしていく必要がありますね。

放置ではなく、広い心で見守る感じです。

おまけ

友人から聞いた話で面白かったものをご紹介します。

株式投資で一番得をする人は、

- 亡くなった人

- 投資したことを忘れていた人

が、1位2位とのこと。

つまり、経済が成長するのであれば投資したものをそのまま積み上げておくだけで、途中で売買したり、商品切り替えたりしない方が最大の利益を受けられるということですね。

長期投資の真髄とも言えますね。

なので私もこれを教訓に、たまにきちんと積み立てられてるかは確認しますが、基本は忘れることにしています。

数字のアップダウンで、ハラハラしたくないですし。

書いてみたら意外と分量があった!

つみたてNISA、今のところ特に不満は感じていません。月3万レベルが初期の投資額としては絶妙に良いレベルです。私はやってないですけど、ボーナスを使ってガっと突っ込んでもいいですしね。

もっと余剰金できて、もっと投資したい!!ってなったら年40万に物足りなくなるのかなと思いますが、まだそこまでのレベルじゃないので、ゆっくりつみたてNISAの先でも検討します。

ではでは